【特集:再生医療の未来】

再生医療ベンチャーへの投資とその可能性

2019/06/05

再生医療ベンチャーは一石二鳥

再生医療ベンチャーへの投資は、社会的インパクトと大きな利益が期待できる素晴らしい可能性を秘めている。

日本の株式市場で最も注目されている再生医療ベンチャーが、慶應義塾大学大学院医学研究科委員長の岡野栄之教授が創業科学者を務めるサンバイオだ。同社は脳梗塞や脳損傷を治療する細胞医薬品を開発している。治療法のない脳中枢神経疾患を細胞薬で再生できるようになれば、病気に苦しむ多くの患者を救うことになり、その社会的インパクトは計り知れない。サンバイオは2015年4月に東京証券取引所マザーズに上場し、2019年3月末の時価総額はマザーズ上場企業中5位となる1420億円と高く評価されている。サンバイオに投資したSBIインベストメントの加藤由紀子氏はサンバイオへの投資だけで66億円のキャピタルゲインを得て、2016年1月の『Forbes Japan』誌上で最も影響力のあるベンチャー投資家ランキングの1位に輝いた。サンバイオの細胞医薬品はまだ薬事承認されておらず、米国で治験のフェーズ2の結果が出ている慢性期外傷性脳損傷での薬事申請を2020年1月までに目指しているところで、患者がその恩恵にあずかるにはまだしばらく時間がかかるが、バイオベンチャーへの投資は、社会的インパクトと投資収益の一石二鳥となる可能性がある。

再生医療ベンチャーが注目される理由

再生医療ベンチャーが投資対象として注目される理由には、(1)iPS細胞をはじめとする大学等の研究機関による研究成果をシーズとして、従来の低分子化合物や抗体医薬品では治療できなかったアンメットメディカルニーズ(いまだ治療法が見つかっていない疾患に対する医療ニーズ)を解決できる可能性が高まってきたこと、(2)製品が上市した場合に長期的に高い収益が見込まれ、企業価値の増大が期待できること、(3)2014年の医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)の改正によって、細胞医薬品等が該当する再生医療等製品に対して条件付きでの早期承認が認められるようになり、上市までの期間が短くなったことなどがある。

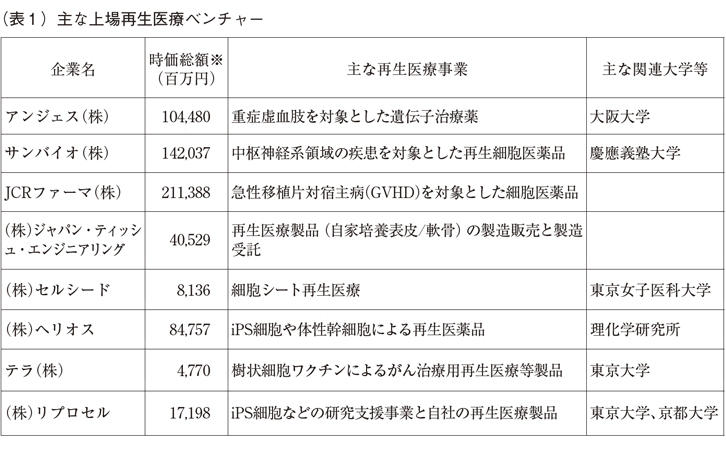

(表1)は国内で上場する主な再生医療ベンチャーの一覧である。多くの上場している再生医療ベンチャーが大学等の研究成果をもとに製品開発を行っている。再生医療ベンチャーはサイエンスなくしては成立せず、研究機関の果たす役割が大きい。例えば、iPS細胞を使った再生医療として最も実用化に近いと言われる理化学研究所の加齢黄斑変性に対するiPS細胞移植に関しては、ヘリオスが理化学研究所と特許実施許諾を締結して独占的ライセンスを受け、製品開発を進めている。加齢黄斑変性は日本人の失明原因の第4位、欧米の失明原因では第1位の疾患と言われ、進行を抑えることはできても根本的な疾患の治療法が存在しない。ヘリオスの開発パイプラインには他にも横浜市立大学から独占的ライセンスを受けた肝臓の再生医療などもあり、アカデミアと連携してアンメットメディカルニーズを解決するポテンシャルを持つベンチャーとして、株式市場では高い評価を得ている。

再生医療がビジネスとして本当に収益性の高いものになるかどうかは、これから検証が進むタイミングだ。2019年3月末現在、規制当局である独立行政法人医薬品医療機器総合機構(PMDA)に承認された再生医療等製品は6品目で、いわゆるブロックバスターと呼ばれるような、単体で1千億円以上の売上を実現する製品はまだ現れていない。承認を受けた再生医療等製品の中でビジネスとしての期待が大きいのが、2019年3月に承認されたノバルティスのがん治療法キムリアだ。キムリアはキメラ抗原受容体T細胞(CAR−T細胞)療法と呼ばれる新しいがんの治療法で、患者の免疫細胞を取り出し、遺伝子改変によって、がんに対する攻撃力を高め、患者の体内に戻して、がんの治療を行う。オプジーボなどの免疫チェックポイント阻害薬に続く、革新的ながんの治療法として期待されている。キムリアの薬価はまだ決まっていないが、1回5000万円程度と予想され、現状の承認された適用疾患を考えると市場規模は200億円程度と推定されている。今後適用が拡大すれば、ブロックバスター級の売上になりうる。

再生医療ベンチャーへの投資にとって、2014年の薬機法の改正による早期承認は、上市までの期間とコストを削減し、投資金額を小口化し、投資回収期間を短縮するという点でインパクトが大きい。従来、医薬品の開発においては、治験(フェーズ1〜3)において安全性と有効性の検証を行った後に、医薬品として承認され、保険収載に至る。治験の実施にはフェーズ2まででも十〜数十億円の資金が必要となり、IT系と比べて創薬ベンチャーは開発フェーズで必要な資金が突出して大きかった。創薬ベンチャーの最大のリスクは治験の結果、安全性や有効性、既存薬と比べた優位性などが検証できず、治験を途中で終了したり、薬事申請に至らなかったりすることだが、それ以前の問題として治験の被験者が予定通り集まらなかったために、治験が期限までに終了できず、通常7〜10年のベンチャーキャピタルの投資期間内に株式上場や企業売却などでの資金回収ができないケースも多かった。再生医療等製品では、通常の治験よりも大幅に少ない治験期間と症例数で安全性の確認と有効性の推定ができれば、一定期間後の再審査を前提にPMDAの判断で条件付き早期承認を得て、保険適用で市販できるようになった。結果、上市までに必要な開発費が少なくなり、資金回収までの期間も短縮され、リスクが低くなったことで投資分野としての魅力が高まっている。

2019年6月号

【特集:再生医療の未来】

| カテゴリ | |

|---|---|

| 三田評論のコーナー |

山岸 広太郎(やまぎし こうたろう)

株式会社慶應イノベーション・イニシアティブ代表取締役社長・塾員