【特集:投資は社会を変えるか】

小林健一:長寿化社会、就業と投資の現在

2023/04/05

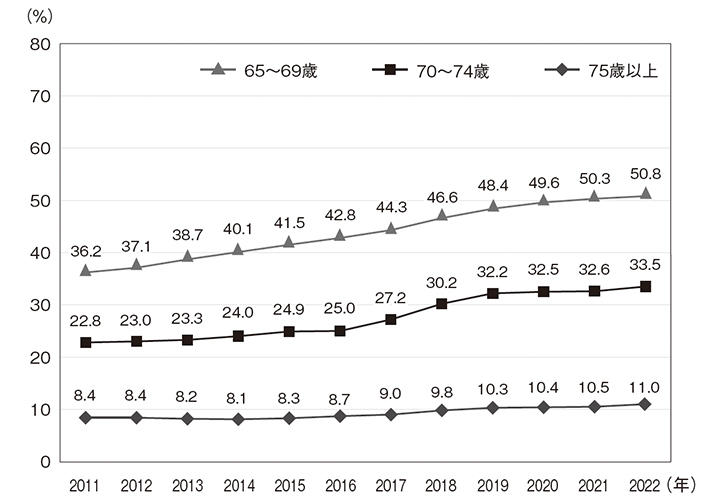

65歳以上男女の25%が就業

平均寿命が延びることに伴い、健康に活動できる期間を指す健康寿命も延びている。厚生労働省が2021年12月に発表した「健康寿命の令和元年値について*6」では、2019(令和元)年時点の健康寿命を男性=72.68歳、女性=75.38歳と推計する。平均してみれば、男女とも70歳過ぎまで健康上、支障なく日常生活を過ごせるのである。

平均寿命が延びる長寿化は、老後資金への不安を増幅させるが、マイナスの側面ばかりではない。健康寿命が延びて、高齢者の就業も増えている。働いている期間が延びれば、その分、貯蓄を老後生活の資金として取り崩す金額が少なくて済むプラスの側面がある。

総務省「労働力調査*7」によれば、2022年時点の65歳以上の就業率は男性=34.2%、女性=18.3%。男女合計では25.2%となり、10年前に比べて5.7ポイント上昇している。男女合計の就業率を年齢別に見ると、65~69歳=50.8%、70~74歳=33.5%、75歳以上=11.0%になる。

出所:総務省「労働力調査(基本集計)」

国税庁「令和3年分 民間給与実態統計調査*8」によれば、「65~69歳」の平均給与は338.2万円、「70歳以上」は300.2万円だった。平均給与は「19歳以下」の132.6万円から徐々に多くなり、「55~59歳」の529.0万円でピークを迎える。「65~69歳」はピーク時の6割強、「70歳以上」は6割弱を得ることになる。

65歳以上男女の就業率の上昇は、高齢者の家計にプラスに働く。だが、就業を巡る変化はプラスのものばかりではない。従来、公的年金とともに老後資金の柱とされてきた企業の退職給付制度、いわゆる退職金制度が縮小する傾向にあることには留意すべきだ。

厚生労働省「就労条件総合調査*9」によれば、大学・大学院卒で勤続20年以上かつ45歳以上の定年退職者1人あたりの退職給付額を2018年調査の平均給付額(1788万円)と2013年調査の平均給付額(1941万円)で比較すると、153万円少なくなっている。

転職が一般化しており、若手に少ない給与で我慢してもらい、定年時に多額の退職金を支払う伝統的な報酬制度はすでに破綻しているという指摘もある。今後、さらに退職金制度が縮小するとすれば、現役世代は老後資金の形成について計画の練り直しが必要になるだろう。

平均受給額は厚生年金14万円、国民年金5万円

健康寿命が延びて、65歳以上の就業者は増えているが、高齢になると、ケガや病気、介護、体力の衰えなどにより、希望しても仕事に就けない人が出てくる。そうした人にとっては、働いていた時に保険料を支払った国民年金や厚生年金といった公的年金が老後生活の経済的な柱となる。

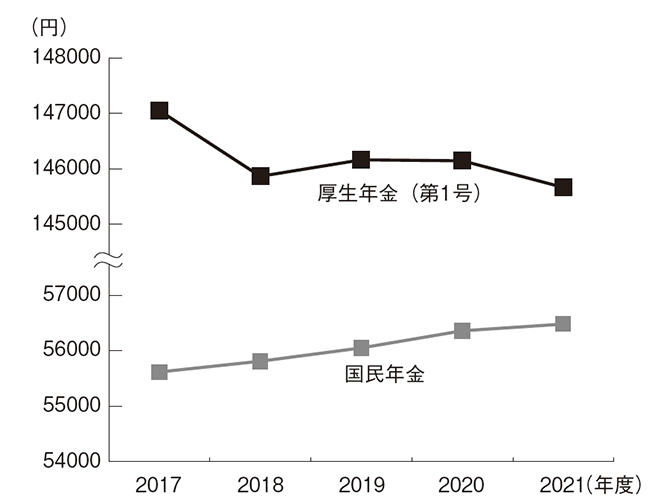

現役世代が将来、いくら年金を受給できるかについては、日本年金機構が加入者の誕生月に送付する「ねんきん定期便」で確認できる。ここでは、厚生労働省がまとめた「厚生年金保険・国民年金事業の概況」を基に年金受給者が国民年金、厚生年金をいくら受給しているか、その平均像を紹介する。

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況*10」によれば、個人事業者や専業主婦が加入する国民年金の平均年金月額は5万6479円、会社員が加入する厚生年金(第1号)の平均年金月額は、老齢基礎年金と併せて、14万5665円だった。

出所: 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

これらの平均年金月額を夫婦2人世帯に当てはめると、1カ月あたりの年金額は、現役時代に夫婦共働きで2人とも厚生年金の受給者であれば合計約29万1000円、夫婦いずれかが厚生年金でその配偶者が国民年金であれば合計約20万2000円、夫婦とも国民年金であれば合計約11万3000円になる計算だ。

総務省「人口推計 2021(令和3)年10月1日現在*11」によれば、日本の総人口は1億2550万人と前年に比べて約64万人減少した。年齢別には、「15歳未満」が1478万人と約25万人減少、「15~64歳」が7450万人と約58万人減少した。一方、「65歳以上」は3621万人と約19万人増加した。

日本の人口ピラミッドは、出生率が高く、死亡率も高い「富士山型」から出生率、死亡率ともに低い「釣鐘型」を経て、出生率が低く、高齢化が進んだ「壺型」になった。このため、労働力人口の減少と高齢者人口の増加により、公的年金は財政破綻するのではないかとの懸念も聞かれるようになった。

これに対して、政府は現役世代の負担が過重にならないように公的年金の保険料負担の上限を固定するとともに、公的年金の給付額を調整するマクロ経済スライド*12を導入した。少子高齢化がさらに進展しても、財源の範囲内で賄えるように、マクロ経済スライドが公的年金の給付水準を引き下げるのである。

マクロ経済スライドは、「被保険者数の減少と将来の平均寿命の延びを考慮し、公的年金の給付水準を引き下げる」(木村真・兵庫県立大学教授)。賃金と物価が上昇する局面において、公的年金の引き上げ幅を小さくして実質的な給付水準を引き下げるのである。

国民年金と厚生年金の平均年金月額を比較すると、保険料の負担が大きい厚生年金のほうが平均年金月額は多い。それでも夫婦片働きの標準的な所得代替率は将来、50%以上を目指すものとされている。つまり、公的年金に期待できる役割は、そもそも限定的なのである。

65歳以上の勤労者世帯は黒字、無職世帯は赤字

ここまで平均寿命の推移や高齢者の就業率、公的年金の平均年金月額をみてきた。マクロ経済スライドの発動による公的年金の給付水準引き下げといった懸念材料はあるものの、高齢者の就業率の上昇といった安心材料もある。実際、高齢者の家計はどうなっているのだろうか。

総務省「家計調査*13」によれば、世帯主が65歳以上かつ勤労者の世帯の1カ月の実収入の平均額は45万5469円、実支出の平均額は35万2900円であり、1カ月の収支は10万2569円の黒字だった。ここでは高齢者の就業率の上昇が着実にプラスに働いている。

一方、世帯主が65歳以上かつ無職の世帯では1カ月の実収入の平均額は24万8858円、実支出の平均額は27万1524円であり、1カ月の収支は2万2666円の赤字だった。毎月の赤字には貯蓄を取り崩して対応しているものと考えられるが、これが何十年も続けば老後資金も心もとなくなってくる。

平均寿命が延びた日本においては、定年後もできるだけ長く働いたほうが老後生活は安定する。一方、ケガや病気、介護、体力の衰えなど、早めにリタイアしなければならない理由があるのであれば、長寿リスクに耐えうる老後資金をどう形成していくか、絶えず検討する必要がある。

金融広報中央委員会の「金融リテラシー調査*14」によると、回答者に「過去に1カ月の生活費を超える金額のお金を運用したことがありますか」と尋ねたところ、「資産運用を行った」と答えた人の割合は26.9%、「資産運用は行わなかった」と答えた人の割合は73.1%だった。

「資産運用を行った」と回答した人の割合は3年前に比べて1.4ポイント、6年前に比べて2.1ポイント上昇しているものの、投資経験者の割合は低位にとどまり、資産増減のリスクを伴う投資を極力、避けようとする姿勢がうかがえる。

この背景には、個人金融資産の6割強を保有する60歳以上の高齢者は、老後資金の大きな目減りは避けねばならず、リスクの高い投資に適していないことや、「自分たちに都合の良い商品を売っているだけではないか」と取られがちな金融機関の営業が敬遠されていることがある。

老後資金を形成していくためには、余裕資金を投資に振り向け、損失を少なくしつつ利益を積み上げていかなければならない。そのためには、資産増減のリスクに敏感であることは不可欠である。では、リスクに敏感であるためには具体的にどうしたらよいのか。

預貯金、外貨預金、国債、社債、株式、投資信託、生命保険──。投資の対象となる金融商品は多種多様であるが、「まずは安全性、流動性、収益性をきちんと調べることである」(証券アナリストの栗田敦史氏)。投資は自分のリスク許容度の範囲内とし、リスク許容度を超えるようであれば、きっぱりと諦めなくてはならない。

また、金融商品の手数料にも注意したい。一般にプロの関与が大きければ手数料は高く、プロの関与が小さければ手数料は安い。手数料が高過ぎれば、投資の果実を失うことにもなりかねない。金融商品の手数料が商品に見合ったものかどうか、十分に吟味すべきだろう。

【付記】社会保障のあるべき姿については専門家のあいだでも議論が分かれる。識者の議論については、筆者が日本経済研究センターWEB編集長として2018年9月から2022年3月まで企画、編集した寄稿コラム「政策ブログ」を参照されたい。

〈注〉

*1 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(2019年6月3日)

*2 厚生労働省「第23回生命表(完全生命表)」(2022年3月2日)

*3 国立社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)」(2017年4月10日)。死亡中位仮定による。

*4 厚生労働省「平成23年(2011) 人口動態統計月報年計(概数)の概況」(2012年6月5日)

*5 厚生労働省「令和3年(2021) 人口動態統計月報年計(概数)の概況」(2022年6月3日)

*6 厚生労働省「健康寿命の令和元年値について」(2021年12月20日)

*7 総務省「労働力調査(基本集計)2022(令和4)年平均結果」(2023年1月31日)

*8 国税庁「令和3年分 民間給与実態統計調査」(2022年9月)

*9 厚生労働省「平成30年 就労条件総合調査」(2018年10月23日)

*10 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」(2022年12月)

*11 総務省「人口推計 2021(令和3)年10月1日現在」(2022年4月)

*12 マクロ経済スライドの仕組みについては、木村真「マクロ経済スライドの現状と課題(発動と終了の条件)」(社会保障研究 Vol.4 No.4)を参照されたい。

*13 総務省「家計調査結果 2022(令和4)年平均」(2023年2月7日)

*14 金融広報中央委員会「金融リテラシー調査(2022年)」(2022年7月5日)

※所属・職名等は本誌発刊当時のものです。

2023年4月号

【特集:投資は社会を変えるか】

| カテゴリ | |

|---|---|

| 三田評論のコーナー |