【演説館】

唐鎌大輔:岐路に立つ円相場の構造変化── 「成熟した債権国」の終わりの始まりか

2022/08/30

必然と言わざるを得ない円安相場

ドル/円相場は7月に一時139円台(7月15日現在)と約24年ぶりの高値まで上昇し、本稿執筆時点でも依然高止まりしている。今年3月以降で直面している円売りはそのペースこそ性急さを感じるものであったが、方向感自体に大きな違和感はなかった。日本の政治・経済状況を踏まえる限り、円建て資産に投資する材料は乏しいと言わざるを得ない。具体的な材料は複数挙げられるが、①成長率、②金利、③需給といった基本的な論点に照らせば自明と言える。

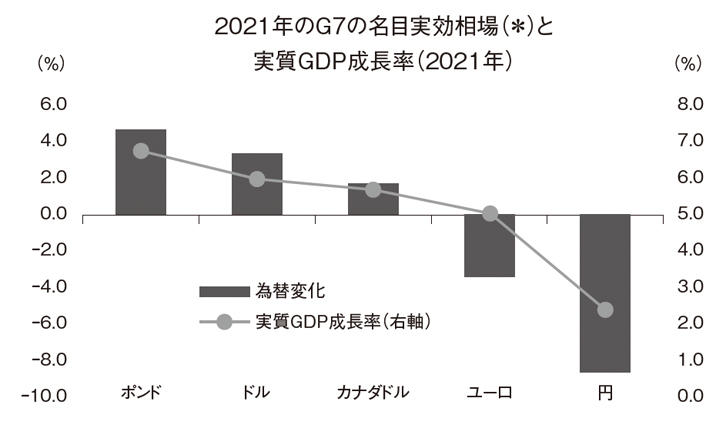

まず、①の論点である。2021年を振り返れば、欧米と日本の成長率格差はかなり著しいものになった。欧米経済に関して言えば、アフターコロナを見据えて行動制限に執着せず、2020年の遅れを取り戻すように2021年は潜在成長率の2~3倍のペースで走り抜けた。これに対し、日本経済は新規感染者数の水準に拘泥し、何らかの行動規制に怯えながら停滞の道を好んできた。本稿執筆時点の7月上旬でも欧米が雇用・賃金情勢のひっ迫で物価上昇に悩む一方、日本は日々「マスクを着用すべきかどうか」や「入国規制を続けるべきかどうか」が社会問題になっている。これでは勝負になるはずがない。「成長率の高低」が「通貨の強弱」に直結するほど為替市場は単純ではないはずだが、少なくとも2021年は「日本経済の弱さ」が「円の弱さ」に直結していた疑いは強い(図表1)。

図表1

この①の論点は②の論点も関係してくる。当然、旺盛な需要を復元できた欧米経済では物価や市中金利は上がった。だからこそ金融政策の正常化に関し、「2021年は議論の年、2022年は実行の年」といった歩みが実現している。片や、日本は2022年に入ってからも1~3月期の半分以上をまん延防止等重点措置の名の下で経済活動を縛り、成長率を抑制し、それと整合的に金融政策が緩和路線でとめ置かれてきた。3~4月には正常化どころか、長期金利抑制のために無制限の国債購入オペ(通称指値オペ)を通じて金利差拡大を促し、円売りの背中を押したとの評も目立つ。もっとも、表面的な金利差以前の問題としてインフレ懸念が世界的に高まる状況で長期金利を人為的に抑制しようとする行為が世界的にどういった目で見られるのか。その事実自体が円売りの材料になるのではないか。そのような目線もあったように感じられた。

「成熟した債権国」の終わり?

だが、成長率や金融政策は時々刻々と市場の評価で変わるものでもあり、その意味で①や②は流動的な円安要因と言える。これに対し、より根深い中長期的な円安要因は③である。円相場が安全資産と呼ばれてきた最大の理由が多額の経常黒字をコンスタントに稼ぎ、結果として「世界最大の対外純資産国」というステータスを保持してきたからであった。世界最悪の政府債務残高やハイペースで進む少子高齢化、結果としての低成長にも拘わらず円や日本国債が安定推移してきた背景に「鉄壁の需給環境」があったことは論をまたない。近年では貿易黒字こそ失ったものの、それを補って余りある第一次所得収支黒字により経常黒字は高水準を維持できていた。貿易収支ではなく所得収支で稼ぐ。「未成熟な債権国」から「成熟した債権国」へ変化したという話である(図表2)。しかし、昨年から今年にかけて経常黒字の変調が指摘され始めている。今年1月には史上2番目の経常赤字が記録され、資源価格の騰勢が止まない限りにおいて経常黒字の目減りは続くことになりそうである。所得収支で稼ぐ以上に貿易収支の赤字が大きくなる。それは「成熟した債権国」から「債権取り崩し国」へ移行するのかどうかという話である。そうなるかどうかは依然不透明感が大きいが、そうした疑念が浮上すること自体が円売り材料になる。

図表2

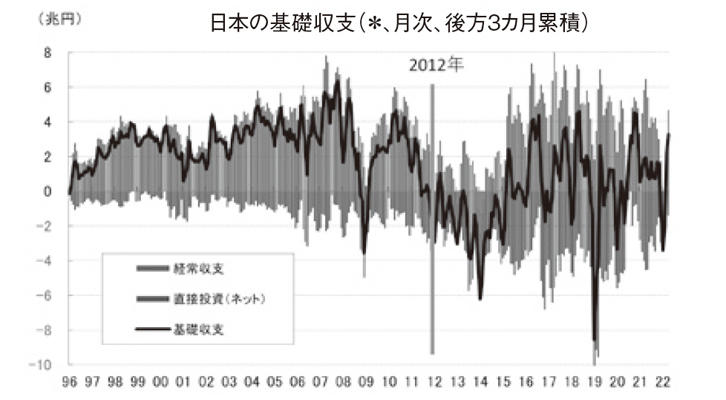

実際、日本という国にまつわる外貨の動きは大きな構造変化に直面している。これは経常収支と対を為す金融収支において、過去10年、対外直接投資が猛烈な勢いで増えてきたことと合わせ見るとはっきりする。日本の基礎収支(経常収支+ 直接投資)は2012年頃を境として断続的に外貨流出を示唆するようになり(図表3)、円安が肯定されやすい地合いに仕上がっていた。このように需給環境に変調が生じ始めたのはこの10年の話であり、最近の話ではない。構造変化を否定したい向きが未だに存在するが、これが構造変化でなければ何なのか。図表3を見る限り、日本という国に関し「入ってくる外貨」よりも「出ていく外貨」の方が多くなっている事実がある。

図表3

「世界最大の対外純資産国」の終わり?

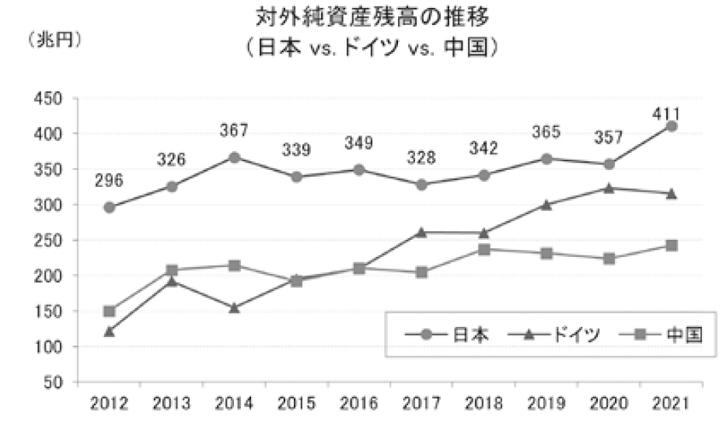

経常収支に関し、黒字の減少ないし赤字への転落が続いた場合、これまで当然視されてきた対外純資産の累増も止まりかねない。もちろん、円安になれば価格効果で残高が増える。実際、2021年末の対外純資産残高は前年比+56.1兆円の411兆1841億円と2年ぶりに増加し2位のドイツ(315.7兆円)との差は100兆円近くまでに拡大した。これで31年連続「世界最大の対外純資産国」の地位を維持したことになる。だが、+56.1兆円の増分を要因分解すると純粋に数量(取引フロー)要因で増えたのが+10.8兆円で、残りは価格要因であった。価格要因は為替要因(為替相場の変動)とその他調整(資産価格の変動)に分けられ、前者が+62.2兆円、後者が▲16.8兆円だった。要するに、2021年の対外純資産の増加は殆ど円安の結果だ。経常黒字を通じて外貨を稼いで積み上げる能力(フロー要因による増加余地)は衰えている。

今後も円安なかりせば、日本を猛追するドイツが世界最大の対外純資産国のステータスを奪う可能性はある(図表4)。世界最大と世界第2位で本質的な差があるわけではない。だが、30年以上維持してきたステータスを失うことに関し、直情的な為替市場が冷静な対応をしてくれるだろうか。落日の円に対する評価は厳しいものになる恐れがある。

ドル安は円高を約束しない

最後に短期的な為替相場の見通しに触れておきたい。FRB(米連邦準備制度理事会)が現在着手している利上げやバランスシート縮小を軸とする正常化プロセスは米景気の減速に伴って近い将来、停止する可能性がある。そうなれば米金利は低下に転じ、ドル安相場になりやすくなる。また、米国の経常赤字は既に金融バブル絶頂だった2006年当時に匹敵するほど膨らんでいる。こうした需給環境もドル安要因ではある。

しかし、ドル安以前の問題として、2022年に入ってからの円安は①成長率、②金利、③需給の全てにおいて劣後感が滲み出る日本を回避しようという流れが根底にあると筆者は感じている。もっと大仰な言い方をすれば、それは現下の円安は「日本売り」というテーマなのではないかという理解である。過去を振り返ると、リスクオフ局面が到来した場合、いずれの国も①や②では差がつきにくくなるので、③で優勢な通貨が選ばれやすかった。それが過去繰り返されてきた「安全資産としての円買い」だった。しかし、上述したように、その③も今の円は不穏な状況にある。少なくともウクライナ危機を受けて円が安全資産として求められることは一切なかった。厳しい意見だが、③需給が評価してもらえない円は何もアピールポイントがなく、単なる低成長で低金利の通貨に成り下がったということではないか。今次局面に限って言えば、日々の新規感染者数に一喜一憂している日本経済とは異なり、世界経済はインフレ懸念とそれに対応した利上げのペースや回数に関心が集中している。その結果、②の論点でも円は他通貨に対し大きく出遅れてしまう。世界的に見ても、欧州中央銀行やスイス国立銀行といった日銀と同じくマイナス金利を採用していた中央銀行も利上げ路線に転じており、円の孤立感は今後一段と強まる様相である。

もちろん、変動為替相場ゆえ、一方的に売られた後には買い戻しの局面もある。しかし、その際に期待される円高への揺り戻しはかつてよりも浅いものになるように思う。過去に囚われない相場観を持つべき岐路に我々は立たされているように思う。

※所属・職名等は本誌発刊当時のものです。

- 1

| カテゴリ | |

|---|---|

| 三田評論のコーナー |

唐鎌 大輔(からかま だいすけ)

みずほ銀行チーフマーケット・エコノミスト・塾員